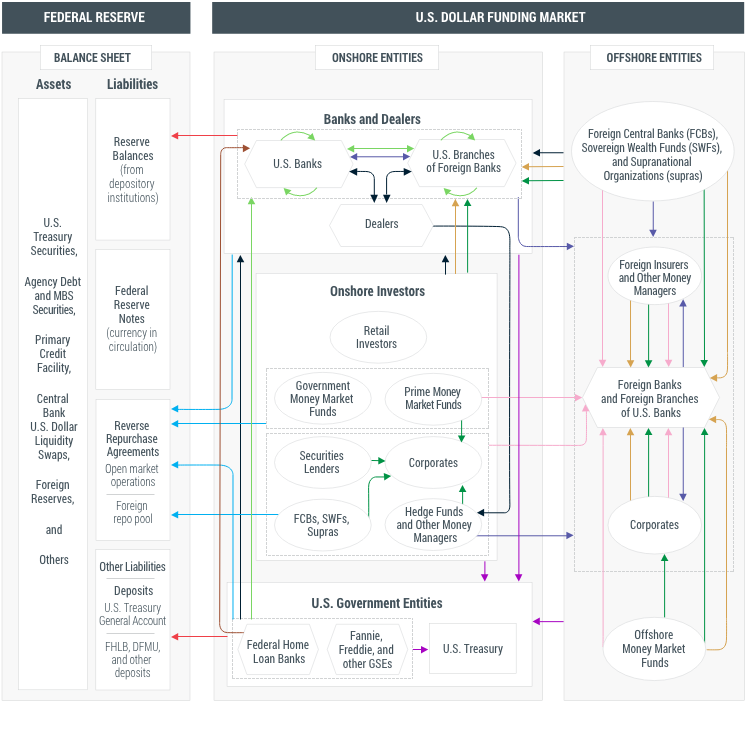

In den letzten zehn Jahren zählte der Name Zoltan Pozsar an der Wall Street zu den am meisten bewunderten und respektierten: Nicht nur legte der Ungar den Grundstein für unser heutiges Verständnis des einlagenfreien Schattenbankensystems, das oft undurchsichtig und schmerzhaft ist, komplexe kurzfristige Dollarfinanzierungs- und Repo-Märkte - im Kern ...

... aber er war auch das während seiner Amtszeit an beide Instrumental US - Finanzministerium und die New Yorker Fed , die Grundlagen des modernen Repo - Markts in der Verlegung die Reaktion auf die globale Finanzkrise zu orchestrieren und die daraus resultierende politische Debatte (wie praktisch niemand an der Fed wusste mehr über Repo zu der Zeit als Pozsar), als Punkt Person dient, auf Marktentwicklungen für Fed, Treasury und Beamte des Weißen Hauses in der Krise (ja, Kashkari war nur das Aushängeschild ); Brian Sack, ehemaliger Leiter des Fed Markets Desk, beriet, wie die New Yorker Fed ihre verschiedenen Marktinterventionen umsetzen sollte, ohne den wichtigsten Markt von allen zu stören und zu unterbrechen : der Multi-Billionen - Repo-Markt.

Kurz gesagt, wenn Pozsar spricht (oder schreibt), hören die Leute zu (und lesen).

Und seit Pozsar im Februar 2015 vom öffentlichen Sektor zur Credit Suisse gewechselt ist, um in der Zeitschrift "Global Money Notes" (zumindest für diejenigen, die es verstehen können) einen bewegenden Markt zu schreiben, war es relativ einfach, seine Gedanken und Beobachtungen im Auge zu behalten auf dem Repo-Markt, wie sie im Laufe der Zeit ändern.

Das bringt uns zu seinen letzten Global Money Notes, #26, die über Nacht veröffentlicht wurden, und in denen Pozsar seine vernichtende Einschätzung der jüngsten Intervention der Fed zur Stabilisierung der Repo-Märkte seit der Repokalypse vom 16. September abgibt, die über Nacht Repo-Sätze von bis zu 10% schickte, was zuvor als unmögliches Ereignis angesehen wurde. Natürlich war, wie wir vor drei Monaten gesehen haben, nicht nur das Ereignis möglich, sondern es führte zu einer Schockwelle der Verwirrung darüber, was es verursachte, und veranlasste sogar die BIZ, sich über das Wochenende mit einer faszinierenden Theorie einzulassen, die zuvor diskutiert wurde. Diese Hedgefonds gehörten zu den Ursachen für das Repo-Feuerwerk, als sie sich bemühten, Finanzmittel zu beschaffen, um zu verhindern, dass ihre massiv verschuldeten Geschäfte mit relativen Werten, bei denen sie TSYs kauften und „gleichwertige“ Derivate-Kontrakte verkauften, zusammenbrachen.

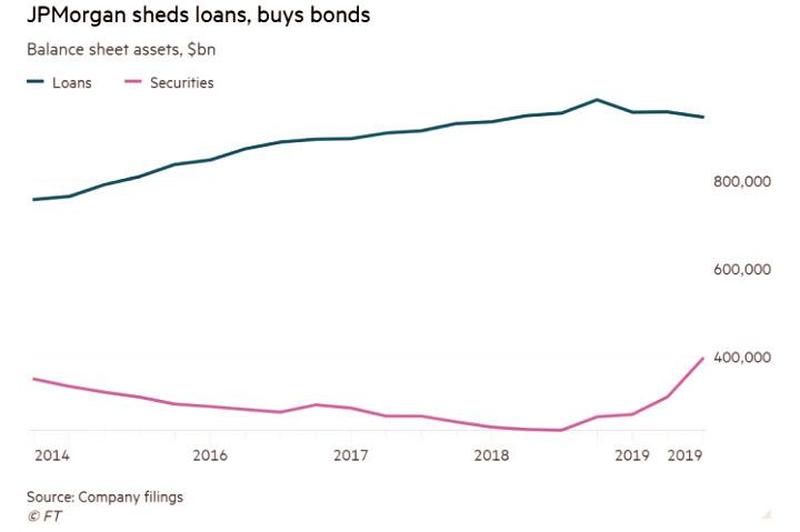

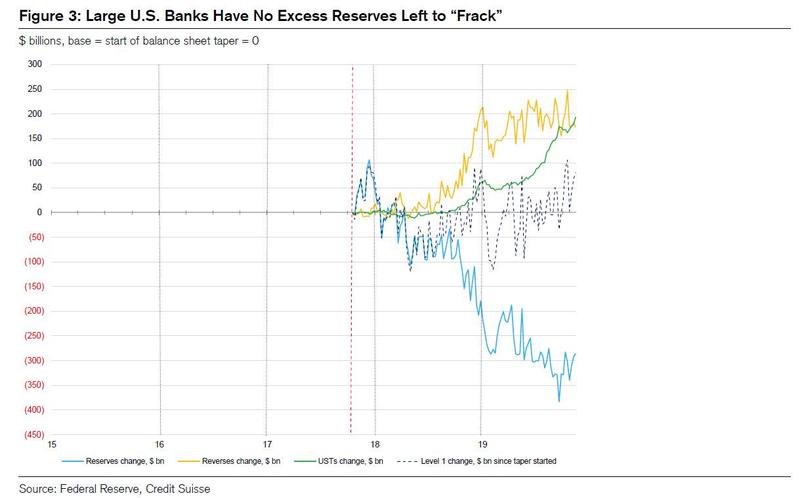

Pozsar konzentriert sich zwar nicht so sehr auf die Ursachen der Repokalypse, hat sie aber zuvor in seinen früheren Geldscheinen ausführlich behandelt (und er würde wissen: wie oben erwähnt, ist Pozsar der De-facto-Architekt des modernen US-Repo-Systems), was In seiner letzten Notiz mit dem Titel "Countdown bis QE4" erklärt er, warum die bisherigen Interventionen der Fed die zugrunde liegenden Klempnerprobleme im Bankensystem nicht umkehren konnten, was sich in einem dramatischen Anstieg der Treasurys bei der größten US-Bank äußerte. JP Morgan...

ausgeglichen durch einen Rückgang der Rückstellungen, d.h. Bargeld

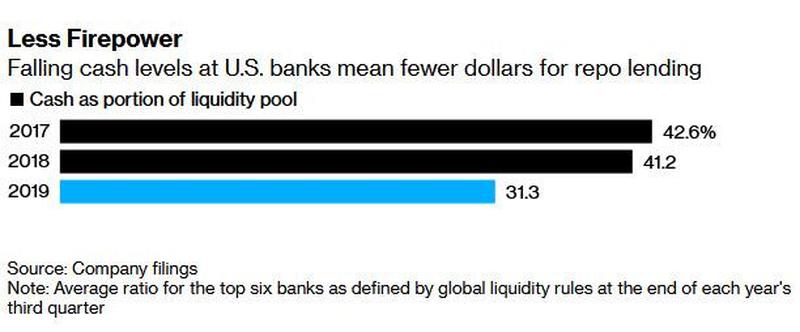

... bei den größten US-Banken, worauf wir bereits eingegangen waren, als wir besprachen, wie JPMorgan das Finanzsystem dazu veranlasste, "NOT QE" auszulösen, und ein Thema, das Bloomberg über Nacht in "Repo Firepower Reduced by Falling Cash Levels" bei großen US-Banken anspricht."

Wie Pozsar warnt, besteht das Kernproblem der Repo-Sperrung darin, dass die Banken aus Gründen, die wir in Kürze ansprechen werden, auf große US-Banken wie JP Morgan übergehen, die für die Ströme zum Jahresende von zentraler Bedeutung sind, da sie von den eigenen Reserven auf Sicherheiten (hauptsächlich Staatsanleihen) umgestellt wurden Seit Beginn der Bilanzkürzung der Fed wurden rund 350 Milliarden US-Dollar an überschüssigen Reserven für Sicherheiten aufgewendet, wodurch die Reserven der Banken (und insbesondere von JPMorgan) gefährlich niedrig blieben.

Während man darüber streiten kann, warum Banken von Reserven zu "Sicherheiten" übergegangen sind, hat Pozsar eine einfache Theorie: " Händler und Banken, die als Geschäft mit Sicherheiten beladen sind - ein Geschäft, aus dem sie durch eventuelle Couponkäufe der US- Notenbanken ausgeschlossen werden sollten Gefüttert." Mit anderen Worten, hier ist ein ehemaliger Fed-Beamter, der zugibt, dass Banken Staatsanleihen nur als QE-Vorreiter gekauft haben, was die Fed zuvor beschworen hat, war nie die Absicht hinter QE. Denn sollte sich herausstellen, dass die Fed im Wesentlichen eine steuerfinanzierte und vollkommen legale Markteinführung ermöglicht, wodurch die Führungskräfte der Banken noch reicher werden, hätte die US-Notenbank sogar noch weniger Fans. Und doch ist hier wohl der angesehenste Ex-Fed-Mitarbeiter, der erklärt, dass eine der Kernaufgaben von QE genau das ist.

Leider ist hier ein Problem aufgetreten, weil "die Fed das nie getan hat und wir zum ersten Mal in eine Jahreswende ohne übermäßige Reserven gehen."

In der Tat gab die Fed im Oktober bekannt, dass sie keine Kuponanleihen kaufen, sondern nur T-Bills kaufen werde, um den Markt nicht auszurasten, da die Händler hinter verschlossenen Türen leise Forderungen stellten. Dies würde es ihnen ermöglichen, ihre massiven Staatsanleihen zu sterilisieren dass es offiziell QE 4 startet (zur Erinnerung, die einzige semantische Unterscheidung, ob die Fed QE macht oder nicht, ist, ob sie die Duration aufnimmt; das Argument der Fed ist, dass Bills keine Duration haben, es ist nicht QE: Sobald Powell jedoch anfängt, 2Y, 3Y, 5Y und so weiter zu kaufen, werden die Fassadensprünge und die Fed keine Verteidigung mehr haben, als das, was sie gerade tut, QE 4). Und durch den Kauf von Bills können Geschäftsbanken ihre Couponbestände nicht in Reserven (Bargeld) umtauschen.

Jetzt verstehen die meisten Leute das nicht und wiederholen stattdessen die alte Maxime "Kämpfe nicht gegen die Fed", die ihrer Ansicht nach Liquidität durch Repos und Rechnungskäufe hinzufügt, und was jetzt nicht im System ist, wird zum Jahresende da sein, und die Wende wird gut.

Nur wie Pozsar sagt "Nicht so schnell!" und erklärt:

Was wir brauchen, damit die [Jahreswende] gut verläuft, sind bilanzneutrale Repo-Geschäfte oder Ankäufe von Vermögenswerten, die auf das abzielen, was die Händler das ganze Jahr über gekauft haben: Coupons, keine Rechnungen - die ersten, um die Bilanzzwänge ausländischer Banken im Laufe des Jahres zu umgehen - Ende, und letztere, um sicherzustellen, dass sich bei großen Banken wie JP Morgan überschüssige Reserven ansammeln. Leider tut die Fed beides nicht.

Er fährt fort:

Repo-Geschäfte werden über das Drei-Parteien-System abgewickelt, was bedeutet, dass ausländische Händler weniger Liquidität für die Kreditvergabe an Bedürftige benötigen, sobald die Bilanzbeschränkungen zum Jahresende an der Peripherie greifen: Die Liquidität der Zentralbanken ist nutzlos, es sei denn, die Primärhändler verfügen über eine Bilanz, um sie weiterzugeben, und die Tatsache, dass sie sie seit September weitergeben, bedeutet nicht, dass sie zum Jahresende weitergereicht werden.

Wechselkäufe sind ebenfalls schlecht durchdacht, weil Banken und Händler keine Wechsel besitzen und daher nichts an die Fed verkaufen müssen, um ihre überschüssigen Reserven vor Jahresende aufzustocken. Unserer Ansicht nach wird die Vorstellung, dass Rechnungskäufe Geldmittel in die Zinsstrukturkurve zwingen, kurze Coupons von Primärhändlern zu kaufen, die dann ihre Repos bei Banken auszahlen, so dass die Banken zum Jahresende einige überschüssige Reserven aufbauen, zu viele bewegliche Teile mit sich bringen …

Damit kommen wir zu den wichtigsten Bemerkungen von Pozsar: Da die Repos und T-Bill-Monetarisierungen der Fed praktisch nichts dazu beigetragen haben, das vorherrschende Reserveniveau nachhaltig anzukurbeln, werden "Bilanzbeschränkungen zum Jahresende die Primärhändler daran hindern, zu bieten. Die Steigung der Geldmarktkurven deutet darauf hin, dass sich bei Banken keine Überschussreserven aufbauen und die US-Banken daher nicht in der Lage sind, das Marktvakuum aufzufüllen, das durch die Repo-Fazilität oder die Repos von Geldfonds entstanden ist ausländische Banken. "

Mit anderen Worten, die ohnehin schon geringe Liquidität zum Jahresende (die im vergangenen Dezember zu einem Anstieg der Reposätze führte, obwohl die Reserven um etwa 100 Mrd. USD höher waren als jetzt) könnte sich aufgrund der Unfähigkeit der Fed, die Repos zu erhöhen, erheblich verschlechtern adressieren die Reserven (Bargeld) Engpass plagenden Banken richtig.

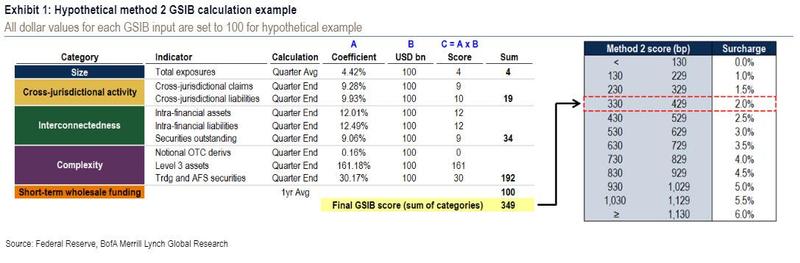

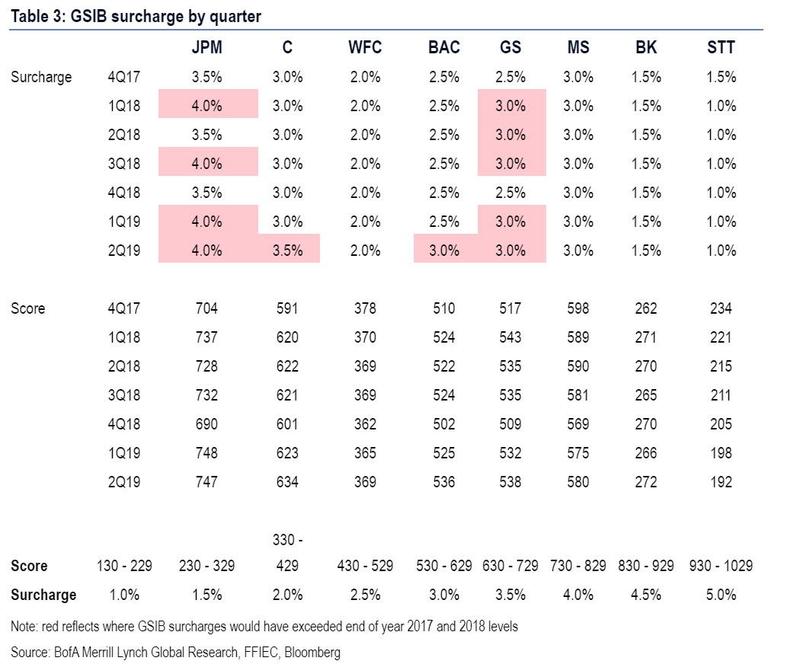

Es gibt einen weiteren Grund, warum sich die Liquidität zum Jahresende wahrscheinlich erheblich verschlechtern wird. Dies hängt mit den G-SIB-Aufschlägen zum Jahresende zusammen, die die Aufsichtsbehörden den US-Banken am letzten Tag des Quartals und des Jahres auferlegt haben. Wie wir vor zwei Wochen besprochen haben, und wie Pozsar erklärt, "ist der Mangel an überschüssigen Reserven nur ein Faktor, der bestimmt, wie schlecht das Vakuum beim Market Making um die Jahresendwende werden kann. Die G-SIB-Werte sind die anderen, wie sie bestimmen. Was können Banken mit all ihren überschüssigen Reserven am Jahresende tun? Sie können sie durch Repos verleihen, sie für Treasuries ausgeben oder sie durch FX-Swaps verleihen - in dieser speziellen Reihenfolge, da Repos für den G-SIB-Score der Banken weniger strafbar sind als FX-Swaps. "

Wir haben zuvor ein einfaches Schema für die Berechnung der Bank-G-SIB-Scores in der folgenden Tabelle bereitgestellt ...

.. aber das Fazit lautet wie folgt: Die Banken streben zum Jahresende eine möglichst niedrige GSIB-Bewertung an, um den Aufschlag zum Ende des Berichtszeitraums so gering wie möglich zu halten:

Pozsar fügt hinzu: "Die US-Banken reagieren in diesem Jahr besonders empfindlich auf ihre G-SIB-Werte, da sie alle aufgrund größerer Treasury-Bestände und eines größeren Repo-Fußabdrucks zu höheren Aufschlägen aufgestiegen sind. Mit Ausnahme von Morgan Stanley hat jede US-Bank einen Anreiz, zum Jahresende zu verkleinern. "

Hier entsteht ein einzigartiges Paradoxon: Je höher die Aktienkurse steigen, desto höher ist der implizite Score (ein Negativ). Einige weitere Beobachtungen vom Repo-Guru:

G-SIB-Scores sind ein bewegliches Ziel, da sie von den Märkten beeinflusst werden. Die Themen, die G-SIB in diesem Jahr in die falsche Richtung treiben, sind die Rallye am Aktienmarkt und die flache Kurve:

(1) Die Aktienrallye erhöht die Punktzahl durch die Marktkapitalisierung von G-SIBs und den Wert der Aktien, die G-SIBs als Handelsaktiva oder zur Veräußerung verfügbare Wertpapiere halten.

(2) Die flache Renditekurve erhöht die Punktzahl durch die aufgeblähten Treasury-Portfolios von G-SIBs, die angesichts des Auktionsangebots und der Aktienrallye bis zum Jahresende weiter wachsen könnten.

G-SIBs können zwar nichts gegen den Aktienmarkt unternehmen und können als größte Primärhändler auch keine weiteren Treasuries auf Auktionen abbauen, wenn nicht genügend Gebote vorliegen. Aber sie können zwei Dinge tun, um einige der Faktoren auszugleichen, die ihre Punktzahlen nach oben treiben:

Collateral-Upgrades, bei denen sie Aktien repofinieren, um überschüssige Reserven aufzubringen, oder einen Teil ihrer Treasuries repofinieren oder glatt verkaufen, um überschüssige Reserven aufzubringen.

Einschränkung des Market Making in den Devisenswap- oder gesponserten Repo-Märkten, wodurch das von ausländischen Banken ausgelöste Vakuum im Market Making noch verstärkt würde.

Das bringt uns zu der anderen wichtigen Dynamik zum Jahresende: Wenn die G-SIB-Werte zu hoch sind und die Banken sie reduzieren müssen, tauschen sie Vermögenswerte gegen überschüssige Reserven. Mit anderen Worten, wenn Banken über große Überreserven verfügen, sind ihre G-SIB-Werte relativ niedrig und sie haben Raum, ihre Überreserven durch Repos und FX-Swaps zu verleihen, und umgekehrt, wenn Banken über geringe Überreserven verfügen, sind ihre G-SIB-Werte niedrig hoch und das könnte sie dazu zwingen, das Market Making einzudämmen.

Nun, wie wir aus der obigen Diskussion im ersten Teil wissen, sind die Reserven für Bankenüberschüsse zusammengebrochen, und infolgedessen sind die G-SIB-Werte hoch ", und Banken senken ihre Werte, indem sie Vermögenswerte gegen Reserven tauschen, um einige Reserven zusammenzukratzen, bevor diese zusammenkommen die Jahreswende - und diese Schrotte sind alles, was US-Banken in den Markt leihen müssen, um das Vakuum zu schaffen, das ausländische Banken gegen Ende des Jahres hinterlassen haben. "

Im von Pozsar geplanten besten Fall wird die Bank aufgrund ihrer G-SIB-Scores hauptsächlich über Repos und nicht über FX-Swaps Kredite vergeben. "Aber diese Ströme werden Abfälle überschüssiger Reserven sein, keine Explosionen."

Was das Worst-Case-Szenario betrifft, so ist es eines, bei dem "die Aufwertung der Sicherheiten nicht ausreicht und die US-Banken aufhören, Märkte für Devisenswaps zu schaffen, und so das von ausländischen Banken ausgelöste Vakuum verschärfen".

Damit kommen wir zum ersten von Pozsars ominösem Fazit: "Wir sind auf dem richtigen Weg, das Worst-Case-Szenario zu realisieren, und der Markt kalkuliert das nicht."

Hier bietet Pozsar einen kurzen Umweg mit einigen praktischen Beobachtungen zum Jahresende, in dem er feststellt, dass "laut unseren Gesprächen mit Marktteilnehmern US-amerikanische G-SIBs in hohem Maße auf kanadische Renten angewiesen sind, um Aktien-Upgrades durchzuführen und einen Überschuss zu akkumulieren, Reserven für die Wende. Darüber hinaus verkaufen einige große US-Banken Staatsanleihen, um ihre G-SIB-Werte zu senken und einige überschüssige Reserven zusammen zu bekommen, um höhere Reposätze zum Jahresende zu erzielen. "

Am schockierendsten ist schließlich, dass der Stratege der Credit Suisse schreibt, dass " mindestens eine große US-Bank offenbar einige ihrer Devisenswaps so bewertet, dass sie diese Geschäfte verpasst - eine höfliche Art, Market-Making-Aktivitäten einzudämmen".

Hier könnten einige Leser einen Moment der "Glühbirne" erleben, denn was Pozsar soeben beschrieben hat, ist, dass " mindestens eine große US - Bank" auf einen Zusammenbruch des Devisenswap - Marktes mit einer ganz bestimmten Absicht vorbereitet zu sein scheint: eine Marktkrise zu erzwingen die kommenden Tage und zwingen die Fed, voll ausgebaute QE 4 zu starten, nicht nur eine Monetarisierung der T-Bills.

Momentan mehr dazu.

Doch zunächst einige weitere Beobachtungen von Pozsar, wie sich eine Krise zum Jahresende auswirken könnte: "Wenn die Märkte G-SIBs nicht ihre Punktzahlen senken lassen, werden G-SIBs zurückschlagen, um das Market Making zurückzufahren, wie die eine US-Bank, die es ist bereits FX Swap - Geschäfte Preis sie zu verpassen . wir sehen den Druck von diesem in FX - Swap - Märkten noch nicht als ausländische Banken noch Bilanz haben , um die Bresche zu springen, aber Druck wird kommen, wie wir näher an Jahresende zu bekommen.“

Pozsars Argument ist, dass die realisierte Jahreswende in den Devisenswap-Märkten "schlechter sein wird als die Marktpreise, unabhängig davon, ob wir im besten oder im schlechtesten Fall landen".

Dies bedeutet wörtlich, dass egal, was der Markt von jetzt an bis zum Jahresende tut, es einfach nicht genug Bargeld und / oder Liquidität gibt, um den Übergang des Marktes in das Jahr 2020 ohne Krise zu ermöglichen, oder wie Pozsar es ausdrückt: aus der Sicht des Devisenswap-Marktes ist zu viel Ähnlichkeit zwischen der aktuellen Jahresendwende und der letzten Jahreswende zu erwarten. Dies ist ein Fehler, da die Dynamik im letzten Jahr anders war ", und zwar aus folgenden Gründen:

Die großen US-Banken verfügten noch über überschüssige Reserven, die sie jedoch in diesem Jahr nicht ausleihen konnten, und sie erhielten eine G-SIB-Erleichterung durch einen Aktienrückgang von 20%. Dies ist jedoch zum Jahresende nicht der Fall. Ein weiterer wesentlicher Unterschied zu dem kurzen Zusammenbruch der Reposätze zum Jahresende: damals ermöglichten niedrigere G-SIB-Werte den großen US-Banken, ihre überschüssigen Reserven für komplexere Geschäfte wie FX-Swaps auszugeben, und die Jahreswende ging zurück als Nicht-Event - bei FX-Swaps, aber nicht bei Repos. Denken Sie daran, dass das Repo am 31. Dezember mit 6,5% gedruckt wurde.

In diesem Jahr, warnt Zoltan, könnte das Gegenteil der Fall sein, da höhere G-SIB-Werte Repos gegenüber FX-Swaps begünstigen, wenn überschüssige Reserven eingesetzt werden. Obwohl FX-Swaps eine Katastrophe sein werden, können Repos immer noch so schlecht ausfallen wie zum Ende des letzten Jahres. Was FX-Swaps betrifft, verlassen wir Pozsar, um zu erklären, was dort passieren kann:

"FX-Swaps könnten als verwaiste Anlageklasse ohne offensichtlichen Rückschlag enden, und das könnte Banken in einigen Teilen der Welt an den Rand des sprichwörtlichen Abgrunds zwingen."

Zur Erinnerung, diese düstere Warnung kommt von dem Mann, der wahrscheinlich die Nuancen des US-Repo-Marktes besser kennt als jeder andere auf der Welt.

Aber warte, es gibt noch mehr.

Erinnern Sie sich daran, dass die Zentralbank ihrer BIZ in ihrer jüngsten Stellungnahme zu den Feuerwerkskörpern auf dem Repo-Markt den Finger auf massiv gehebelte Hedge-Fonds gerichtet hat, die im Treasury-Relative-Value-Handel tätig sind (betrachten Sie dies als eine moderne Variante des LTCM-Handels) Katalysator für die Repo-Explosion vom 16. September,

"Die hohe Nachfrage nach besicherten (Repo-) Finanzierungen von nichtfinanziellen Instituten, wie Hedge-Fonds, die in hohem Maße an der Hebelung von Geschäften mit relativer Wertschöpfung beteiligt sind", war ein Schlüsselfaktor für das Chaos, sagte Claudio Borio, Leiter der Währungs- und Wirtschaftsabteilung der BIS.

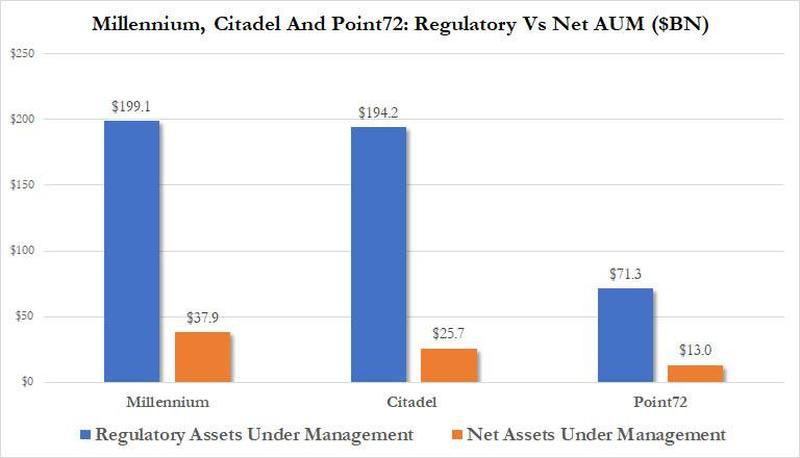

Die Erkenntnis der BIZ war neu und überraschend, da sie die "wachsende Schlagkraft von Hedge-Fonds auf dem Repo-Markt" hervorhob, auf die wir vor einem Jahr hingewiesen haben: Hedge-Fonds wie Millennium, Citadel und Point 72 sind nicht nur im Repo-Markt aktiv. Am Repo-Markt sind sie auch die am stärksten verschuldeten Multi-Strat-Fonds der Welt, die etwa 20 bis 30 Milliarden US-Dollar aufnehmen und bis zu 200 Milliarden US-Dollar verschulden. Sie erzielen diese Hebelwirkung durch Repo.

Und, wie wir weiter besprochen haben, beinhaltet die fragliche Hedgefonds-Strategie den Kauf von US-Staatsanleihen und den Verkauf von gleichwertigen Derivatkontrakten wie Zinsterminkontrakten und das Einstecken der Arb oder die Preisdifferenz zwischen beiden. Obwohl dieser Handel für sich genommen nicht sehr rentabel ist, da die beiden Seiten des Handels ein enges Preisverhältnis aufweisen. Aber wie LTCM zu gut weiß, ist das die Hebelwirkung. Viele, viele, viele Hebel.

Wir haben diesen Umweg über die Auswirkungen von Repos auf die Hedge-Fonds-Welt genommen, da Pozsar eine eher düstere Prognose über das Schicksal von Hedge-Fonds hatte, sollte seine düstere Prognose eintreten. Er schreibt: "Die Hedge-Fonds-Community mit einem relativen Wert (RV) ist sich sicher, dass sie über eine Bilanz verfügen wird, um ihre Anleihen-Basishandel zu angemessenen Kursen über die Jahreswende zu finanzieren. Warum?

"Weil wir gesponserte Repos über den Turn hinweg mit Händlern abgeschlossen haben und das Market Making bei gesponserten Repos weniger wahrscheinlich zurückgefahren wird als bei FX-Swaps."

Nicht so schnell:

Sponsored Repos mit Forward-Settlement sollen die Bilanz ersetzen, die die RV-Hedge-Fonds gegen Ende des Jahres bei ausländischen Banken verlieren werden. Allerdings besteht das Risiko, dass die RV-Hedge-Fonds nicht wissen, zu welchem Zinssatz sie bilanziert werden Jahresende - Termingerechte Abwicklung von gesponserten Repos beschränkt sich nur auf die Bilanzkapazität, nicht aber auf den Zinssatz. Bei allem Respekt ignorieren die RV-Fonds die Anreize von Repo-Händlern.

Beim schnellen Vorlauf zur Pointe besteht das Problem darin, dass Pozsar, ohne Informationen über das Gleichgewicht zwischen gesponserten Repos mit Abwicklung von Termingeschäften und den Fortschritten der Banken, überschüssige Reserven zusammenzureißen, um diese Termingeschäfte zu finanzieren, davor warnt, dass Relative Value-Fonds "nicht wissen, wo der Kurs liegt. Da sich zum Jahresende keine Anzeichen für einen Überschuss an Reserven ansammeln, ist es wahrscheinlich, dass die RV-Community übermäßig besteuert wird, um die Jahresendwende zu überstehen. "

Das Fettgedruckte bedeutet, dass massiv gehebelte Hedge-Fonds in den kommenden Tagen möglicherweise einen Schock erleiden werden, da den Banksponsoren die Reserven, die die Hedge-Fonds benötigen, um ihre RV-Geschäfte (und Hebeleffekte) bis ins neue Jahr aufrechtzuerhalten, äußerst gering sind.

Auch das ist ein Problem. Hier ist der Grund:

Da die überschüssigen Reserven, die in den Portfolios der Banken fehlen, von einer kleinen Gruppe von Primärhändlern aufgefüllt werden, die keine bilanziellen Beschränkungen haben, und die das Loch füllen und die Reposätze unter Verschluss halten. Nehmen wir für einen Moment an, dass diese Primärhändler, die nicht unter Basel III fallen - Amherst Pierpont Securities LLC, Cantor Fitzgerald & Co. und Jefferies LLC - und drei kanadische Händler, deren Jahresende der 31. Oktober war - die Bank of Nova Scotia, BMO Capital Markets Corp. und TD Securities (USA) LLC werden den Tag retten, indem sie genügend Kredite von der Fed aufnehmen, um Ihre Bedürfnisse an Repo-Märkten zu decken. "

Pozsars knifflige Schlussfolgerung? „Vielleicht, vielleicht auch nicht. “ Wir nehmen letzteres.

Alles in allem und für diejenigen, die mit den Nuancen des Repo-Marktes nicht vertraut sind, kann diese Zusammenfassung eine kritische Aufholjagd darstellen. Das Risiko für die derzeit unter den Marktteilnehmern vorherrschende "harmlose und optimistische Sichtweise" hängt größtenteils mit den Wechselkursen zusammen Swap-Markt: Angesichts der Tatsache, dass i) die überschüssigen Reserven weg sind und ii) die G-SIB-Scores bindend sind, "könnte der FX-Swap-Markt im Gegensatz zum letzten Jahresende ohne einen Kreditgeber enden, der als vorletzter Ausweg fungiert, und so weiter wird wahrscheinlich zu impliziten Kursen handeln, die weitaus schlechter sind als alles, was wir in den letzten Jahreswenden gesehen haben . "

Wenn das in der Tat der Fall wird, sieht Pozsar eine letzte Woche der Jahre, in denen die Handvoll kanadischer Händler Sie Verbindung zu verleihen erwarten , dass Ihre Bindung Basis Trades zu finanzieren, werden stattdessen verleihen im FX - Swap - Markt statt " und Sie‘ Ich werde kurz dastehen ... und du wirst möglicherweise ein erzwungener Verkäufer von Staatsanleihen. "

Noch erstaunlicher ist, dass die Banken selbst möglicherweise einen Anreiz haben, diese Blockade auf dem Devisenswap- Markt herbeizuführen: Pozsars übergeordneter Punkt lautet: "Ein Händler ist der Wegbereiter eines Hedgefonds, nicht sein Freund, und Händler, die mit großen zusammen existieren Tochtergesellschaften, die Banken betreiben, haben einen Anreiz, Ungleichgewichte am Repo-Markt einzuführen, um den Wert der überschüssigen Reserven ihrer Banken zu steigern, und Händler, die über die Bilanz verfügen, um Liquidität aus den Repo-Geschäften der Fed zu beziehen, werden bei Devisenswaps nicht unbedingt Repos mit RV-Hedgefonds tätigen bieten einen viel besseren Wert. "

* * *

Bei uns bisher? Gut, denn wir kommen endlich zur Pointe.

In dieser von Pozsar beschriebenen dystopischen Welt, in der Banken zu viel "Sicherheiten" (Treasuriess) in ihren Büchern haben und nicht genug "Reserven" (Bargeld), wo große Geschäftsbanken nicht in der Lage sind, Kredite an den Rest des Bankensystems zu vergeben, da sie selbst nicht über genügend Reserven verfügen, und in den letzten Tagen vor dem 31. Dezember ein zusätzlicher Druck besteht, die Reserven aufzustocken, lautet die Schlussfolgerung von Pozsar im Großen und Ganzen: "Der sichere Vermögenswert - die US-Staatsanleihen - wird ohne und mit Kapital finanziert. Daher hängt es von der Bilanz ab, die aufbewahrt und gedruckt wird. Die Bilanz für den sicheren Vermögenswert ist zum Jahresende nicht garantiert. Wenn die Bilanz nicht vorhanden ist, wird der sichere Vermögenswert zum Verkauf angeboten. "

Übersetzt: "Die Renditen für Staatsanleihen werden steigen", warnt Pozsar und identifiziert den Auslöser für erzwungene Verkäufe von Staatsanleihen zum Jahresende als den Devisenswap-Markt. Es wird noch schlimmer, weil der durch ein Einfrieren des Devisenswap-Marktes ausgelöste Ausverkauf schnell zu einem Absturz des Anleihenmarktes führen und sich von dort aus ausbreiten wird, oder wie Pozsar es ausdrückt: " Diese Belastungen des Refinanzierungsmarktes werden wahrscheinlich Kapital abziehen und damit Bilanz aus Aktien-Long-Short-Strategien, die sich in einem breiteren Aktienabverkauf niederschlagen könnten ... während eines Treasury-Abverkaufs - das ist nicht die richtige Art von Risiko-Paritäts-Weihnachten. "

Das bringt uns zu Pointe Nr. 1: Die düstere Liquiditätssituation innerhalb des US-Geschäftsbankensektors ist so schlimm, dass die Verknappung von Reserven eine Kaskade von Liquidationen auslösen wird, die am Devisenswap-Markt beginnen, sich zu Treasurys entwickeln und in Aktien gipfeln. und ein ausgewachsener Marktcrash.

Wann und wie lange diese Belastungen auftreten werden,ist die letzte große Frage, die Pozsar gestellt hat und auf die er antwortet:

"hier ist es schwer eine definitive Antwort zu finden: es kommt darauf an, wie sich Aktien entwickeln, was vom trade deal und anderen zufälligen tweets abhängt. Es kommt darauf an, wie Auktionen verlaufen, was vom Aktienmarkt und der Kurvensteigung im Verhältnis zu abhängt tatsächliche Finanzierungskosten. "

Wir sollten hier beachten, dass die nächste große Steuerüberweisung an das Finanzministerium am 16. Dezember stattfindet. Es war dieselbe Steuerzahlung vom 16. September, die nach Ansicht vieler das Repo-Gemetzel auslöste, indem zig Milliarden Reserven aus dem Bankensystem abgezogen wurden. Schlägt der Blitz zweimal und am selben Tag mindestens an dem Tag, an dem das Abkommen zwischen den USA und China unterzeichnet werden soll?

Eine besonders ironische Entwicklung ist, dass höhere Aktienkurse in den kommenden Wochen die Sache nur verschlimmern werden! " Wenn die Rallyes und Auktionen an den Aktienmärkten schlecht verlaufen, werden die G-SIB-Werte weiter steigen und das Risiko, dass der Finanzierungsdruck durch die Verwaltung der G-SIB-Werte in den letzten zwei Wochen des Jahres zunimmt und länger anhält als nur die Spot Turn steigen. "

Anders gesagt, die furchtbare Warnung des wohl besten Experten auf dem Repo-Markt ist, dass die negative Kaskade in den letzten zwei Wochen des Jahres beginnen wird, was bedeutet, dass die Händler ungefähr ein paar Tage Zeit haben, um vorbeugende Maßnahmen zu ergreifen.

Das heißt, es gibt ein Potenzial "out" - die Fed tritt ein.

Für den Fall, dass jemand noch rosige Aussichten hat, was die nächsten drei Wochen bringen könnten, wiederholt Pozsar sein verheerendes Fazit: "Das Jahresende auf dem Devisenswap-Markt wird somit das schlechteste in der jüngsten Vergangenheit, und die Märkte sind es nicht. Die Preise scheinen nicht die Tatsachen außer Acht zu lassen, dass überschüssige Reserven verschwunden sind und die Operationen der Fed noch keine hinzugefügt haben, und dass G-SIB-Scores verbindlich sind und das Risiko bergen, dass große US-Banken das Market Making einschränken. "

Schlimmer noch, eine andere vorherrschende Konsensidee ist, dass die Fed im Dezember keine weitere Kürzung vornehmen wird, "um einen Anstieg der Geldmarktkurve herbeizuführen, so dass Reserven aus Rechnungskäufen an die Banken fließen ... oder dass die Fed die Verwendung von Devisentauschlinien aktiv fördern wird gegen Ende des Jahres, um G-SIB-Engpässe zu umgehen, oder dass die Fed Coupons von Händlern kauft, um überschüssige Reserven bilanzneutral und G-SIB-wertmindernd einzusetzen. "

Was Pozsar in nicht allzu vielen Worten ausdrückt, ist, dass die Fed, wie jedes andere Mal zuvor, keine andere Wahl hat, als einzugreifen, um den bevorstehenden Absturz rückgängig zu machen, nur diesmal mit stark eingeschränkter Munition, es gibt nur eine Sache Diese Fed kann, oder wie Pozsar sagt, " etwas muss geben und die Wende muss sehr schlecht werden, bevor etwas gibt."

Aber wird es "sehr schlimm"? Nun, wenn Pozsar Recht hat und die Fed die Kontrolle über den Übernachtungszinskomplex verliert, werden sie es tun, und als wir gestern einige praktische Ratschläge getwittert haben ...

... Die Frage ist dann, was die Fed tun wird. Hier ist die Antwort von Pozsar: "Wenn wir Recht haben und die Fed die Kontrolle über den Zinssatzkomplex zum Jahresende verliert - nicht nur um die Wende herum, sondern in den Wochen davor - was kann die Fed sonst noch tun?"

1. ausländische Zentralbanken ermutigen, die FX-Swap-Linien zu nutzen;

2. Starten Sie QE4, indem Sie vom Kauf von Scheinen zum Kauf von Gutscheinen wechseln.

Von den beiden Optionen ist Pozsar der Ansicht, dass # 2, die Fed, die QE4 startet (in den nächsten Fed-Tagen), die richtige Entscheidung wäre:

QE4 würde durch die Hintertür helfen: durch Umkehren des Fehlers der Bilanzverjüngung. QE4 würde bedeuten, die Staatsanleihen, die sie während der Bilanzkürzung kaufen mussten, von Händlern und Banken zurückzukaufen und die dabei aufgegebenen Reserven zurückzugeben.

QE4 würde HQLA-Portfolios durch den Austausch von Treasuries gegen überschüssige Reserven neu verflüssigen: die überschüssigen Reserven, die immer benötigt wurden, um nahtlos bis zum Jahresende durchzukommen, und die das Liquiditätsprofil des Systems und die G-SIB-Scores der US-Banken dringend benötigen.

QE4 würde den "Bakken Shale" sofort wieder füllen: Da die bei Treasuries festgefahrenen Primärhändler ihre Repos bei JP Morgan auszahlen würden, würden wir wieder in den natürlichen Zustand des Tokensystems zurückkehren, dh in einen Zustand, wo die Verteilung der überschüssigen Reserven wieder ungleich ist und JP Morgan wieder der Kreditgeber des Systems ist, der als vorletzter Ausweg fungiert.

Das heißt, wie Pozsar in seinem Fazit einräumt: "QE4 - so sinnvoll es auch ist - wird nicht passieren, wenn die Fed nicht gezwungen wird." Damit meint er, dass es einen Marktcrash für die Fed geben muss, um etwas zu tun, das das Problem der Terminalreserven der Banken lindern kann.

Der Stratege der Credit Suisse gibt zu:

" Wenn die Fed nicht mit den Swap-Linien auf potenzielle Belastungen auf dem FX-Swap-Markt reagiert, sind sie möglicherweise in den Händen der Fed. Wenn die Swap-Linien erforderlich sind, um RV-Hedgefonds dabei zu helfen, ihre Positionen ohne das Risiko von Brandverkäufen zu rollen , werden sie nicht ermutigt Die vorbeugende Verwendung kann zu Brandverkäufen führen, bei denen QE4 als „Aufräumaktion“ in Betrieb geht, bei der die Fed kauft, was die RV-Fonds verkaufen müssen - und was sie unter normalen Umständen von Händlern hätte kaufen können, wie Händler dies höflich gefordert haben Gefüttert seit September, so wie sie zuvor um eine Repo-Fazilität gebeten haben - und wir wissen, wie das endete ... "

Zusammenfassend können wir hier nur sagen, dass es vor 11 Jahren, am 5. September 2008, zehn Tage vor der Einreichung von Lehman, massive marktweite Repo-Probleme gab Zentralbanken haben den Zusammenbruch der Zivilisation verhindert) und fast niemand hat sie verstanden ... mit einer Ausnahme: Matt King von Citi hat dies getan und er hat alle Probleme in seinem legendären Artikel " Are the Brokers Broken " vom 5. September 2008 dargelegt, in dem er den Zusammenbruch vorhergesagt hat von Lehman. Zehn Tage später hatte er recht. Wird Zoltan Pozsar der Matt King dieser Generation sein?

Übersetzt aus Zerohedge