Schriftverkehr mit dem Finanzamt und eine ausstehende Antwort.

Finanzamt Xxxx

Ihr Schreiben vom xx.02.2016 und xx.03.2016 , ihre Nr. xxxxx

Werte Frau Xxxxx,

Ich hatte Ihnen mit meinen Schreiben vom xx.02.16, vom xx.02.16 und vom xx.04.2016 Fragen zur Zuständigkeit und zur Rechtsgrundlage gestellt.

Meine Fragen habe ich klar formuliert, begründet, detailliert und verständlich in kurzer Fassung ausgedrückt.

Nun sind acht Wochen vergangen und es fehlt die Beantwortung.

Warum stelle ich Ihnen diese einfachen Fragen ?

Es ist ganz einfach, ich möchte die mir zustehende Rechtssicherheit erlangen dass von Ihnen nicht nur geltendes sondern auch gültiges Recht angewendet wird. Die Antwort steht auch in Ihrem eigenen persönlichen Interesse und ist für mich wichtig für meine eigene weitere Handlungsweise. Durch Ihre Nichtbeantwortung kann ich mein weiteres Verhalten nicht ausrichten, ich möchte mich unbedingt gesetzeskonform Verhalten und kein Unrecht begehen.

Dazu muss ich die gültige Rechtsgrundlage genau kennen und verstehen und benötige deshalb von Ihnen die Mitteilung über ebendiese widerspruchsfreie Rechtsgrundlage zu Einkommenssteuer.

Ich nehme an dass die Antwort für Sie in nur einem Satz möglich wäre. Offenbar jedoch wollen können oder dürfen Sie mir diese Antwort nicht geben genau, denn meine Befürchtungen der fehlenden bzw. widersprüchlichen Rechtsgrundlage siehe unten genau zutreffen. Ich kann mir vorstellen in welchem Gewissenskonflikt sie sich jetzt persönlich befinden. Für diesen Fall möchte ich Sie bitten mir mitzuteilen an welche vorgesetzte Dienststelle sie meine Frage weitergeleitet haben oder weiterleiten werden und mir den zuständigen Bearbeiter als Ansprechpartner benennen.

Zu 1.

Unterzeichnung „im Auftrag“ offenbar sind Sie selbst nicht befugt oder berechtigt mir eine offizielle unterschriebene Antwort zu geben. Bitte benennen Sie mir den zuständigen Bearbeiter der mir meine Frage sachlich korrekt, rechtsgültig verbindlich unterschrieben beantworten kann. Ich benötige Rechtssicherheit.

Zu 2.

Ich denke meine bisherige detaillierte Frage war klar ausgedrückt und verständlich formuliert. Deshalb wiederhole ich diese Frage hier wörtlich noch einmal:

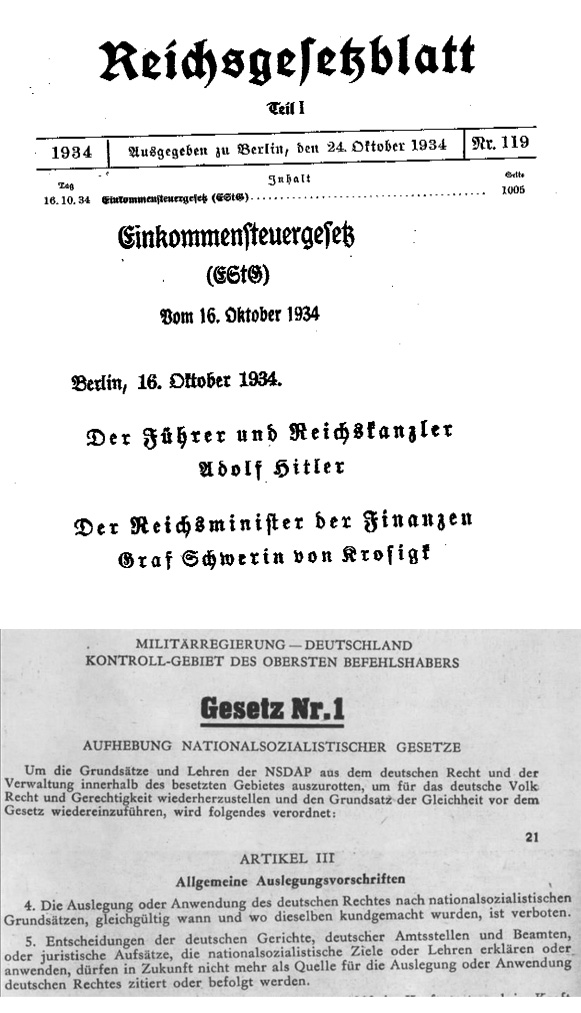

Trifft es zu, dass Sie das Trifft es zu, dass Sie das Einkommensteuergesetz EStG vom 16.10.1934 von Adolf Hitler, also ein Nazigesetz als Rechtsgrundlage verwenden?

Es ist ein Straftatbestand heute noch Nazigesetze anzuwenden, noch dazu hatte Hitler dieses Gesetz damals verfassungswidrig und damit rechtsungültig als Ermächtigungsgesetz erlassen. Es ist damit zweifach nicht anwendbar.

Erstens

da es durch Adolf Hitler damals nicht rechtsgültig und damit nichtig unter Umgehung der damaligen Verfassung durch ein Ermächtigungsgesetz eingeführt wurde. Es war also selbst unter Adolf Hitler sittenwidrig, nicht rechtskräftig und ungültig.

Zweitens

ist die Anwendung von Nazi-Gesetzen nach Alliiertenrecht, Haager Landkriegsordnung, nach Grundgesetz, nach Völkerrecht und nach Menschenrecht verboten und ein schwerer Straftatbestand!

Die Anwendung von NAZI-Gesetzen ist seit dem 20.09.1945 verboten.

Auf Grund der SHAEF Gesetzgebung, der SMAD-Befehle, Proklamationen und Kontrollratsgesetze sowiedie in Gesetzesstand erhobenen Entscheidungen der Besatzungsmächte, insbesondere auf Entscheidung des Tribunal Gènèral de la Zone Francaise D'Occupation Rastatt vom 06.10.1947 ist dieAnwendung nationalsozialistischen Rechts aus der Zeit von 1933 bis 1945, aber auch solcher Gesetze aus der Vorzeit von 1933, verboten, an denen die Nationalsozialisten seit ihrem Einzug in den Reichstag maßgeblich mit beteiligt gewesen sind.

Die Anwendung nationalsozialistischer Gesetze innerhalb der Bundesrepublik Deutschland entsprechend der Befreiungsgesetze ist verboten (vgl. GG Art. 139/analog) und die Anwendung solcher NAZI-Gesetze durch BRD-Ämter /Behörden/Dienststellen/Gerichte/Verwaltungen erfüllen den Straftatbestand der „Verwendung von Kennzeichen verfassungswidriger Organisationen“ (vgl. §§ 86, § 86a StGB/analog).

Mit Wegfall der Staatshaftung greift hier Privathaftung für sogenannte Beamte (Remonstrationsgebot ). Auch ich möchte mich nicht strafbar machen und nach gültigem Recht handeln. Ich habe mich nach Vorschrift des Grundgesetzes Art 139 erst vor kurzem bei der alliierten Behörde vorschriftsmäßig entnazifiziert und muss deshalb sicherstellen, dass ich keine Nazi-Gesetze befolge um keinen Verstoß zu begehen und mich nicht selbst strafbar zu machen. Noch immer bin ich in einem Gewissenskonflikt und es bedarf einer rechtsgültigen Erklärung ihrerseits zu den von mir erhobenen Bedenken und Vorwürfen.

Die Klärung steht jedoch auch im Ihrem Interesse, denn aus dem bevorstehenden Systemzusammenbruch wird erwartungsgemäß ein Rechtsstaat hervorgehen, der die Anwendung des jetzt offenbar angewendet geltenden aber ungültigen Nazi-Rechtes beendet und ahndet.

Das Ausfertigungsdatum des vom Bundesministerium der Justiz veröffentlichten Einkommensteuergesetzes ist der 16.10.1934. Auf seiner Grundlage werden noch heute die Einkommen- und Lohnsteuern erhoben und beigetrieben.

Das Einkommensteuergesetz vom 16.10.1934 wurde erlassen von Adolf Hitler auf der Grundlage eines Ermächtigungsgesetzes, des »Gesetzes zur Behebung der Not von Volk und Reich« (RGBl. I S. 141), dessen Artikel 1 bestimmte: »Reichsgesetze können außer in dem in der Reichsverfassung vorgesehenen Verfahren auch durch die Reichsregierung erlassen werden.«, und welches vom Reichspräsidenten von Hindenburg, dem Reichskanzler Adolf Hitler, dem Reichsminister des Innern Frick, dem Reichsminister des Auswärtigen Freiherr von Neurath sowie dem Reichsminister der Finanzen Graf Schwerin von Krosigk unterzeichnet, jedoch nicht verfassungsgemäß nach Art. 68 Abs. 2 WRV vom Reichstag erlassen wurde, sondern von der Reichsregierung.

Art. 68 Abs. 2 der Weimarer Reichsverfassung vom 11.04.1919 verfügte dementgegen: »Die Reichsgesetze werden vom Reichstag beschlossen.« Eine Änderung des Art. 68 der Weimarer Reichsverfassung wurde zu keinem Zeitpunkt beschlossen.

Das Kontrollratsgesetz Nr. 1 betreffend die Aufhebung von NS-Recht vom 20. September 1945 verfügte in Art. I 1.:»Folgende Gesetze politischer Natur oder Ausnahmegesetze, auf welchen das Nazi-Regime beruhte, werden hierdurch ausdrücklich aufgehoben, einschließlich aller zusätzlichen Gesetze, Durchführungsbestimmungen, Verordnungen und Erlasse: a) Gesetz zur Behebung der Not von Volk und Reich vom 24. März 1933, RGBl. I/141,«

Als ein solches zusätzliches, weil auf ihm beruhendes Gesetz zum Gesetz zur Behebung der Not von Volk und Reich ist das Einkommensteuergesetz vom 16.10.1934 demzufolge – über sein verfassungswidriges Zustandekommen hinaus – durch das Kontrollratsgesetz Nr. 1 aufgehoben worden.

Gemäß Art. 139 GG werden »Die zur ›Befreiung des deutschen Volkes vom Nationalsozialismus und Militarismus‹ erlassenen Rechtsvorschriften«, zu denen das Kontrollratsgesetz Nr. 1 betreffend die Aufhebung von NS-Unrecht gehört, »von den Bestimmungen dieses Grundgesetzes nicht berührt«, weshalb die Aufhebung des Gesetzes zur Behebung der Not von Volk und Reich als Ermächtigungsgrundlage für den Erlass des Einkommensteuergesetzes vom 16.10.1934 nach wie vor und solange über Rechtskraft verfügt, wie das Grundgesetz für die Bundesrepublik Deutschland deren ranghöchstes Gesetz ist, an welches die Gesetzgebung, vollziehende Gewalt und Rechtsprechung gemäß Art. 20 Abs. 3 GG gebunden sind.

Dementsprechend stellte auch das Tribunal Général de la Zone Francaise d'Occupation in Rastatt nach den Vorgaben des Kontrollratsgesetzes Nr. 10 vom 20. Dezember 1945 in seinem Urteil zum Fall »Tillessen« vom 06.01.1947 (Journal Officiel 1947, S. 606 ff.) mit Bindung der geltend gemachten rechtlichen und tatsächlichen Entscheidungsgründe für alle deutschen Gerichte und Verwaltungsinstanzen (inter omnes) u.a. in Bezug auf Art. 68 der WRV: »Die Reichsgesetze werden vom Reichstag beschlossen.«, fest, dass zu Unrecht behauptet wird:

»... daß die Hitlerregierung bis zum 14. Juli 1933 verfassungsgemäß war, daß im Gegenteil feststeht, daß die Wahl zum Reichstag vom 05. März 1933 unter Umständen zustande gekommen ist, die eine offenkundige, von der Regierung begangene Gesetzeswidrigkeit und Gewaltanwendung darstellen, daß das sog. Ermächtigungsgesetz vom 23. März 1933 entgegen der Behauptung, daß es der Verfassung entspreche, in Wirklichkeit von einem Parlament erlassen worden ist, daß infolge Ausschlusses von 82 ordnungsgemäß gewählten Abgeordneten eine gesetzwidrige Zusammensetzung hatte und daß es durch die Vereinigung aller Vollmachten in der Hand von Hitler alle wesentlichen Voraussetzungen einer ordnungsmäßigen und normalen Rechtsgrundsätzen entsprechenden Regierung verletzt.«

und erklärte weiterhin;

»... daß die Regierung Hitlers weder vor noch nach dem 21. März sich auf ein Vertrauensvotum eines ordnungsgemäß zusammengesetzten Parlaments gestützt hat, ein Erfordernis, daß von der damals geltenden Verfassung vom 11. August 1919 aufgestellt war, ...« . Wenn demnach die Hitlerregierung weder vor noch nach dem 21. März 1933 parlamentarisch legitimiert war, so gilt diese Tatsache ebenfalls für alle ihre Handlungen wie den Erlass von Gesetzen, Verordnungen etc. pp.

Es ist hier im Ergebnis festzuhalten, dass das Einkommensteuergesetz vom 16.10.1934 zunächst nicht nach den Vorschriften der Weimarer Reichsverfassung zustande kam, anschließend durch das Kontrollratsgesetz Nr. 1 als zusätzliches Gesetz zum Gesetz zur Behebung der Not von Volk und Reich aufgehoben wurde und später durch das Urteil des Tribunal Général de la Zone Francaise d'Occupation allgemeingültig die Verfassungswidrigkeit der Regierung Hitlers und des Gesetzes zur Behebung der Not von Volk und Reich (als Grundlage des Einkommensteuergesetzes vom 16.10.1934) festgestellt wurde.

Nichtsdestotrotz wird das Einkommensteuergesetz vom 16.10.1934 mit der Unterschrift von Adolf Hitler heute noch angewendet.

Den oben aufgeführten Tatsachen nach sind auch alle im Nachhinein erfolgten Änderungen des zum Zeitpunkt der Änderungen bereits über keine Gesetzeskraft verfügenden Einkommensteuergesetzes vom 16.10.1934 als nichtig zu betrachten.

»Nichtigkeit bedeutet, dass ein Akt, der mit dem Anspruch auftritt, das heißt, dessen subjektiver Sinn es ist, ein Rechts- und speziell ein Staatsakt zu sein, dies objektiv nicht ist und zwar darum nicht, weil er rechtswidrig ist, das heißt, nicht den Bedingungen entspricht, die eine höhere Rechtsnorm ihm vorschreibt. Dem nichtigen Akt mangelt jeder Rechtscharakter von vornherein, so dass es keines anderen Rechtsaktes bedarf, ihm diese angemaßte Eigenschaft zu nehmen.« Hans Kelsen

Nicht von der Weimarer Verfassung legitimierte und später aufgehobene Gesetze können nicht durch bloße schriftliche Änderungen aufleben oder ohne erneuten Erlass nach den Vorschriften zur Gesetzgebung der Artikel 70-82 GG, an welche der Gesetzgeber als besonderes Organ der Volksvertretung auch gemäß Art. 79 Abs. 3 GG gebunden ist, in den Willen des Bundesgesetzgebers aufgenommen werden, da hierzu die verfassungsrechtlichen Voraussetzungen fehlen.

Eine Berufung auf die Bestimmungen des Art. 123 GG, wonach Recht aus der Zeit vor dem Zusammentritt des Deutschen Bundestages fort gilt, soweit es nicht dem Grundgesetz widerspricht, erübrigt sich hier, da dementsprechend Recht aus der Zeit vor dem Zusammentritt des Bundestages nur dann fortgelten konnte, soweit es zu diesem Zeitpunkt überhaupt über Rechtskraft verfügte und dem Grundgesetze nicht widerspricht.

Die Generalklausel des Art. 123 GG stellt insoweit keinen Erlaubnistatbestand dar, aufgrund dessen nach Belieben erloschenes Recht aus der Zeit vor dem ersten Zusammentritt des Bundestages exekutiert werden könnte. Beide Gültigkeitsvoraussetzungen treffen auf das Einkommensteuergesetz vom 16.10.1934 nicht zu, denn weder verfügte es zum 23. Mai 1949 über Rechtskraft noch richtet es sich nach den Vorschriften des Grundgesetzes zum ordnungsgemäßen Zustandekommen und Erlass für Gesetze.

Schlussbemerkung

Wenn es so ist, dass Sie auf das NAZI-Gesetz zur erstmaligen Einführung einer Einkommensteuer unterschrieben von ADOLF HITLER am 16.10.1934 abstellen, dann weisen Sie mir bitte die Rechtsgrundlage nach auf der Sie Nazi-Hitler-Gesetze in Deutschland noch heute anwenden.

Bitte antworten Sie mir möglichst schnell damit auch ich Ihnen schnell zu ihrer Frage an mich helfen kann. Ich habe die Beantwortung Ihrer Frage hier vorliegen sowie weiterhin meine fertiggestellte Einkommensteuererklärung 2015, die ich ihnen nach ordentlichem Nachweis der Rechtsgrundlage auch gerne übergeben möchte. Für einen schnellen Weg empfehle und bitte ich um zeitgemäße Korrespondenz per E-Mail, möglicherweise reichen ja zur Beantwortung meiner Frage schon zwei Sätze von ihnen.

Mit freundlichen Grüßen